در حالی که بازار آماده جذب حجم قابل توجهی از پروژههای مسکونی در حال توسعه است، تقاضای قوی که با رشد جمعیت و هجوم ساکنان ثروتمند خارجی تقویت میشود، همچنان قیمت فروش و اجاره را در دبی و ابوظبی بالا میبرد.

این مرور جامع از راهنمای املاک جهانی (Global Property Guide) جنبههای کلیدی بازار مسکن در امارات متحده عربی را پوشش میدهد و نگاهی دقیقتر به آخرین تحولات و روندهای بلندمدت آن دارد.

مروری کوتاه بر بازار مسکن

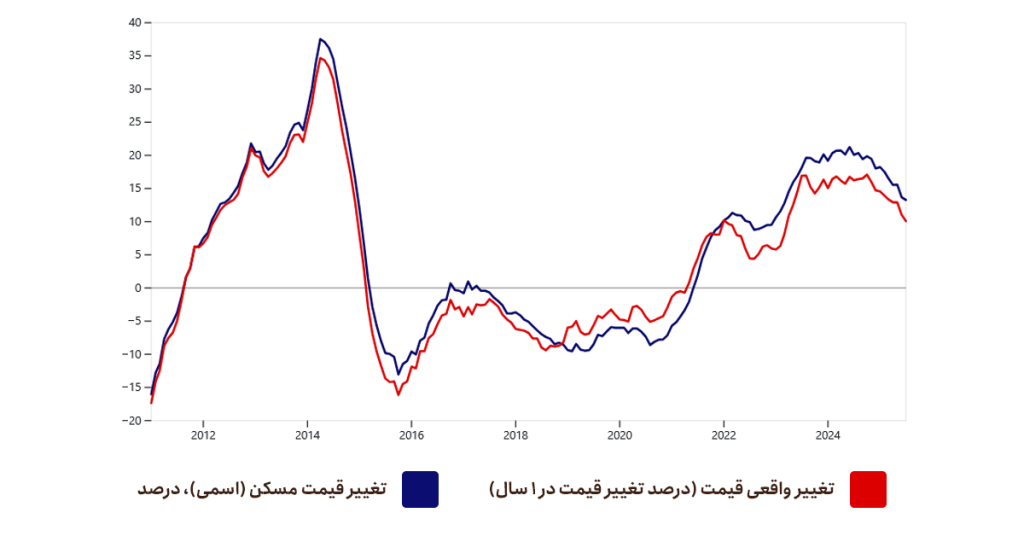

بازار مسکونی دبی مسیر صعودی خود را ادامه داد و شاخص قیمت فروش بازار مسکونی که توسط REIDIN گزارش شده است، ۱۵.۶۰٪ نسبت به سال قبل افزایش یافت. قیمت آپارتمانها رشد سالانه ۱۵.۲۲٪ و قیمت ویلاها رشد ۱۷.۸۱٪ را ثبت کردند. کارشناسان Cavendish Maxwell اظهار داشتند: «این افزایش پایدار با تقاضای قوی از سوی پایگاه خریداران متنوع، از جمله سرمایهگذاران، و مصرفکنندگان نهایی، بهویژه خریداران خانه اولی، تقویت شده است.» آنها افزودند که این رشد همچنین توسط مشوقهای توسعهدهندگان محور و طرحهای دولت در حال اجرا حمایت شده است، که هر دو به تقویت اعتماد خریداران کمک کردهاند.

تغییر سالانه قیمت مسکن در امارات متحده عربی:

روند مشابهی در ابوظبی، دومین بازار بزرگ مسکن امارات، مشاهده شد، جایی که شاخص قیمت فروش بازار مسکونی ۱۸.۱۶٪ نسبت به سال قبل افزایش یافت. قیمت آپارتمانها رشد سالانه ۱۸.۱۷٪ و قیمت ویلاها رشد ۱۷.۱۹٪ را داشتند. Cavendish Maxwell اظهار داشت: «در حالی که حجم معاملات کاهش یافت، تقاضا قوی باقی ماند، که هم با اعتماد سرمایهگذاران و هم با علاقه مستمر مصرفکنندگان نهایی تقویت شد. این تابآوری با یک محیط اقتصاد کلان با ثبات و بازده اجارهای رقابتی، به ویژه در مکانهای اصلی، هدایت میشود.» کارشناسان همچنین خاطرنشان کردند که تلاشهای دولت ابوظبی و توسعهدهندگان، مانند طرحهای پرداخت انعطافپذیر، توسعه زیرساختها، گزینههای اقامت بلندمدت و ابتکارات برای بهبود کیفیت زندگی، همچنان فعالیت خریداران و رشد قیمت را تحریک و حمایت میکنند.

بر اساس دادههای پورتال املاک Property Finder، میانگین قیمتهای درخواستی تا سهماهه اول ۲۰۲۵ (Q1 2025) در بخش آپارتمانهای دبی ۱۲٪ افزایش سالانه نشان داد که عمدتاً توسط افزایش در واحدهای بزرگتر هدایت شده است. آپارتمانهای دو خوابه ۱۷٪ و واحدهای سه خوابه ۱۰٪ افزایش یافتند که منعکسکننده تقاضای رو به رشد مصرفکنندگان نهایی و خانوادههایی است که به دنبال فضای زندگی بزرگتر هستند. در بخش ویلا، بازار همچنان به سمت خانههای بزرگتر در جوامع ممتاز و تثبیتشده حرکت کرد و میانگین قیمتهای درخواستی ۸٪ نسبت به سال قبل افزایش یافت.

در ابوظبی، قیمتهای درخواستی با سرعت بیشتری افزایش یافتند؛ بخش آپارتمانها رشد سالانه ۲۳٪ را ثبت کرد که عمدتاً ناشی از افزایش قابل توجه در واحدهای کوچکتر بود. قیمت ویلاها ۱۸٪ نسبت به سال قبل افزایش یافت، که عملکرد آنها بر اساس مکان و اندازه واحد بسیار متفاوت بود.

جدول میانگین قیمتهای درخواستی بر اساس نوع واحد و زیربازار: (نرخ تبدیل: ۱ دلار آمریکا = ۳.۶۷۲۵ درهم امارات)

| نوع ملک | دبی | ابوظبی | ||||

| سه ماهه اول ۲۰۲۵ (درهم) | سه ماهه اول ۲۰۲۵ (دلار) | میزان تغییر سالانه (درصد) | سه ماهه اول ۲۰۲۵ (درهم) | سه ماهه اول ۲۰۲۵ (دلار) | میزان تغییر سالانه (درصد) | |

| آپارتمان | ||||||

| استودیو | ۷۰۰،۰۰۰ | ۱۹۰،۶۰۶ | ۱۱.۱۱% | ۹۳۰،۰۰۰ | ۲۵۳،۲۳۳ | ۳۲.۸۶% |

| یک خوابه | ۱،۲۸۰،۰۰۰ | ۳۴۸،۵۳۶ | ۱۰.۳۴% | ۱،۲۵۰،۰۰۰ | ۳۴۰،۳۶۸ | ۲۸.۸۷% |

| دو خوابه | ۲،۱۷۰،۰۰۰ | ۵۹۰،۸۷۸ | ۱۷.۳۰% | ۲،۰۰۰،۰۰۰ | ۵۴۴،۵۸۸ | ۲۱.۹۵% |

| سه خوابه | ۳،۹۷۰،۰۰۰ | ۱،۰۸۱،۰۰۷ | ۱۰.۲۸% | ۲،۵۵۰،۰۰۰ | ۶۹۴،۳۵۰ | ۱۴.۳۵% |

| ویلا | ||||||

| سه خوابه | ۲،۹۰۰،۰۰۰ | ۷۸۹،۶۵۳ | ۱۸.۳۷% | ۳،۴۰۰،۰۰۰ | ۹۲۵،۸۰۰ | ۲۱.۴۳% |

| چهار خوابه | ۳،۹۰۰،۰۰۰ | ۱،۰۶۱،۹۴۷ | ۶.۸۵% | ۵،۳۰۰،۰۰۰ | ۱،۴۴۳،۱۵۹ | ۱۹.۱۰% |

| پنج خوابه | ۱۳،۵۴۰،۰۰۰ | ۳،۶۸۶،۸۶۲ | ۷.۶۳% | ۸،۶۰۰،۰۰۰ | ۲،۳۴۱،۷۲۹ | ۱۴.۶۷% |

رشد جمعیت و هجوم افراد فوقالعاده ثروتمند (UHNWI) و دفاتر خانواده به امارات همچنان از تقاضای قوی برای املاک مسکونی حمایت میکند، به ویژه در بازارهای اصلی که محدودیتهای عرضه، فشار صعودی را بر ارزش سرمایه و اجاره ایجاد میکنند. با این حال، همانطور که کارشناسان Savills اشاره کردند، سطوح بالای فعالیت توسعه در دبی و ابوظبی، با عرضه قابل توجهی که انتظار میرود به سمت پایان سال ۲۰۲۵ وارد بازار شود، احتمالاً از شدت افزایش شدید قیمتها که در سالهای اخیر مشاهده شده، خواهد کاست.

Fitch Ratings تعدیل متوسطی را در دبی پیشبینی میکند که از نیمه دوم سال ۲۰۲۵ آغاز میشود، زیرا انتظار میرود حجم پیشبینیشده واحدهای جدید از رشد جمعیت شهر پیشی بگیرد. با این وجود، انتظار میرود مناطق اصلی مانند پالم جمیرا و داون تاون دبی به دلیل مطلوبیت و عرضه محدود، تابآور باقی بمانند. در عین حال، زیربناهای قوی مانند رشد مداوم جمعیت و تنوع اقتصادی، همچنان از تقاضای بلندمدت در بخش املاک و مستغلات دبی حمایت میکنند و از سقوط بازار جلوگیری کرده و نشاندهنده گذار به فاز بالغتری از بازار است.

نکات برجسته تقاضا

تغییر سالانه قیمت مسکن در امارات متحده عربی:

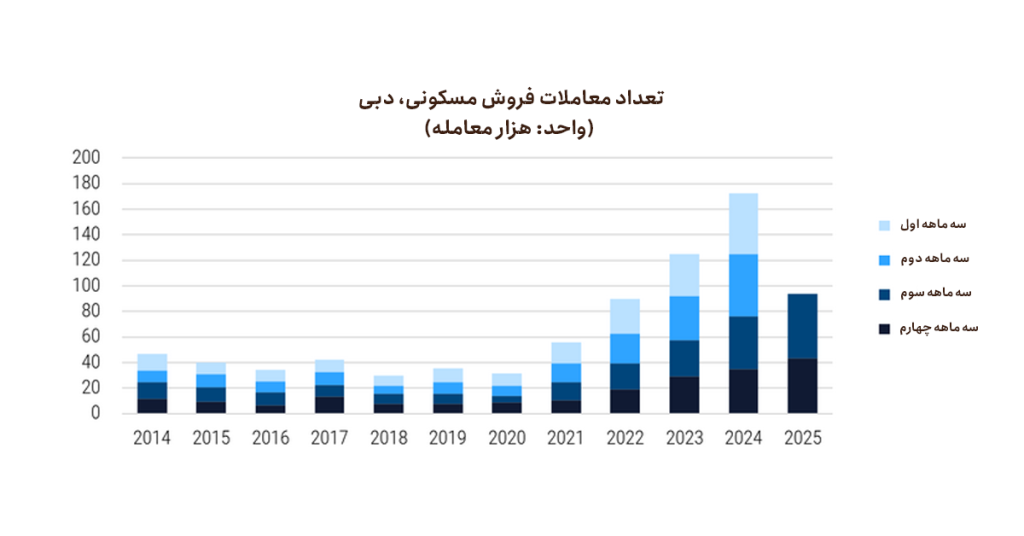

فعالیت فروش مسکونی در دبی همچنان قوی است. طبق آخرین آمار اداره زمین دبی (Dubai Department of Land) که توسط DXB Interact گردآوری شده است، ۹۴،۰۰۰ معامله فروش مسکونی در نیمه اول سال ۲۰۲۵ ثبت شده که نشاندهنده افزایش ۲۳.۰۴٪ در حجم معاملات نسبت به سال قبل است. روند مشابهی در ارزش معاملات مشاهده شد که به ۲۶۲.۷ میلیارد درهم (۷۱.۵ میلیارد دلار آمریکا) رسید و ۳۷.۶۸٪ افزایش نسبت به دوره مشابه سال گذشته داشت.

کارشناسان Cavendish Maxwell اظهار داشتند: «سرمایهگذاران همچنان به پتانسیل بازار برای بازدهی پایدار و افزایش سرمایه جذب میشوند، در حالی که مصرفکنندگان نهایی بیشتری خرید را به جای اجاره انتخاب میکنند – که احتمالاً تحت تأثیر افزایش قیمتهای اجاره و نگرانیهای رو به رشد در مورد مقرون به صرفه بودن بلندمدت است.»

آپارتمانها بخش عمده معاملات را تشکیل دادند که ۷۸٪ از حجم کل و ۵۵٪ از ارزش کل را شامل میشدند. با این حال، سهم بازار آنها به تدریج کاهش یافته است که ناشی از افزایش تقاضا برای خانههای بزرگتر است. Cavendish Maxwell خاطرنشان کرد: «بسیاری از مصرفکنندگان نهایی، بهویژه خانوادهها، به دنبال فضای بیشتری هستند زیرا قصد دارند برای مدت طولانی در شهر مستقر شوند. در عین حال، سرمایهگذاران به طور فزایندهای این املاک بزرگتر را هدف قرار میدهند و جذابیت آنها را برای پایگاه مستأجر رو به رشد خانوادهها و ساکنان بلندمدت تشخیص میدهند.» فروش پروژههای پیشفروش (Off-plan) همچنان از معاملات املاک آماده در هر دو بخش پیشی گرفت.

بر اساس دادههای Property Finder برای سهماهه اول ۲۰۲۵، بیزینس بی، داون تاون دبی، دبی مارینا، جمیرا ویلج سرکل و پالم جمیرا به عنوان محبوبترین مکانها برای خریداران آپارتمان ظاهر شدند. برای ویلاها، گزینههای برتر شامل الفرجان، داماک هیلز ۲، دبی هیلز استیت، پالم جمیرا و دبی لند بودند.

جدول حجم و ارزش فروش مسکونی بر اساس نوع در دبی (H1 2025): (نرخ تبدیل: ۱ دلار آمریکا = ۳.۶۷۲۵ درهم امارات)

| حجم فروش مسکونی (تعداد)، نیمه اول ۲۰۲۵ | درصد تغییر سال به سال، نیمه اول ۲۰۲۵ نسبت به نیمه اول ۲۰۲۴ | ارزش فروش مسکونی (میلیارد درهم امارات)، نیمه اول ۲۰۲۵ | ارزش فروش مسکونی (میلیارد دلار آمریکا)، نیمه اول ۲۰۲۵ | درصد تغییر سال به سال، نیمه اول ۲۰۲۵ نسبت به نیمه اول ۲۰۲۴ | |

| آپارتمان | ۷۵،۵۷۳ | ۱۶.۲۲% | ۱۴۴.۱۹ | ۳۹.۲۶ | ۲۰.۹۱% |

| آف پلن | ۵۰،۰۹۹ | ۱۸.۹۷% | ۱۰۲.۲۸ | ۲۷.۸۵ | ۲۳.۹۸% |

| آماده | ۲۳،۴۷۴ | ۱۰.۷۵% | ۴۱.۹۰ | ۱۱.۴۱ | ۱۴.۰۲% |

| ویلا | ۲۰،۴۱۵ | ۵۵.۴۲% | ۱۱۸.۵۵ | ۳۲.۲۸ | ۶۵.۵۸% |

| آف پلن | ۱۰،۸۷۶ | ۳۱.۴۲% | ۶۶.۹۸ | ۱۸.۲۴ | ۴۴.۷۴% |

| آماده | ۹،۵۳۹ | ۹۶.۳۲% | ۵۱.۵۷ | ۱۴.۰۹ | ۱۰۳.۶۸% |

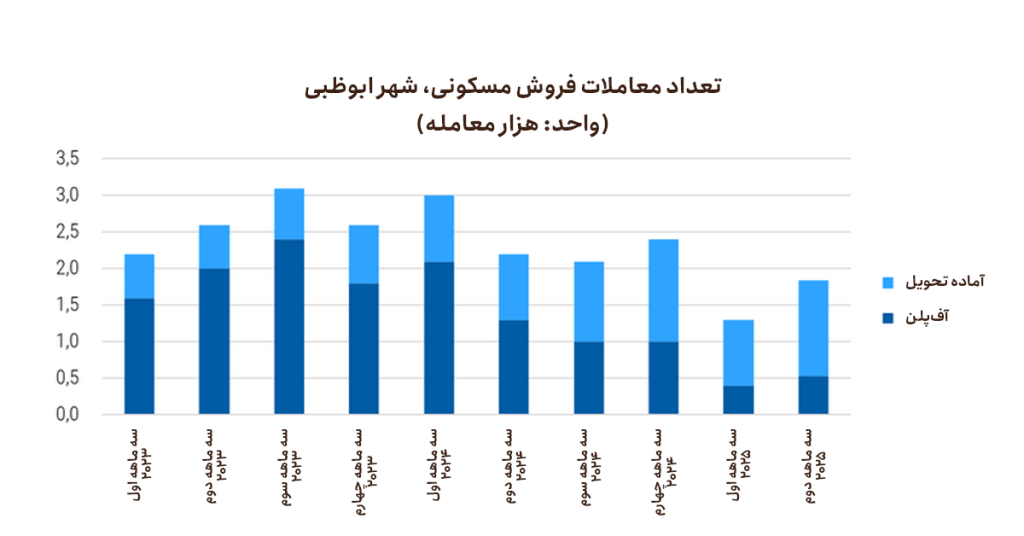

در شهر ابوظبی، بر اساس دادههای اکوسیستم املاک دیجیتال (DARI) توسط مرکز املاک ابوظبی، ۳،۱۰۰ معامله فروش مسکونی در نیمه اول سال ثبت شد که منعکسکننده کاهش ۳۶.۶۵٪ نسبت به سال قبل است. این کاهش عمدتاً به دلیل افت ۷۲.۶۲٪ در فروش پروژههای پیشفروش بود که ناشی از تعداد محدود پروژههای جدید عرضه شده بود. در مقابل، تقاضا برای املاک تکمیل شده ۲۲.۶۱٪ افزایش یافت.

کارشناسان Cavendish Maxwell در مورد این روند اظهار داشتند: «در حالی که انتظار میرود فعالیت معاملات املاک آماده در طول سال ثابت بماند، عملکرد بخش پروژههای پیشفروش به مقیاس و زمانبندی عرضه پروژهها بستگی خواهد داشت.»

دادههای Property Finder برای سهماهه اول ۲۰۲۵ نشان داد که الرحا بیچ، جزیره ریم، مصدر سیتی، جزیره سعدیات و یاس آیلند محبوبترین مکانها برای خریداران آپارتمان در ابوظبی بودند. مقاصد ویلایی ترجیحی شامل الریف، جزیره ریم، خلیفه سیتی، جزیره سعدیات و یاس آیلند بودند، هم برای سرمایهگذاری و هم برای تقاضای مصرفکنندگان نهایی.

توجه: فروش املاک مسکونی شامل انواع آپارتمان، دوبلکس، تاونهاوس و ویلا میشود.

با نگاه به آینده، چشمانداز بازارهای املاک دبی و ابوظبی همچنان مثبت است، که توسط علاقه پایدار سرمایهگذاران و مصرفکنندگان نهایی، تنوع اقتصادی مداوم، سیاستهای فعال دولت، و هجوم مستمر ساکنان ناشی از رشد اشتغال و طرحهای اقامت بلندمدت حمایت میشود.

کارشناسان CBRE در مورد عوامل اقتصاد کلان اظهار داشتند: «در حالی که تاثیر تعرفهها بر بازار املاک هنوز نامشخص است، یک پیامد بالقوه میتواند دلار ضعیفتر باشد که در نهایت بخش مسکونی امارات را برای بسیاری از سرمایهگذاران خارجی مقرون به صرفهتر و جذابتر میکند، علاوه بر ویژگیهای مثبت موجود.»

از جمله مزایای کلیدی برای سرمایهگذاران در املاک امارات، واجد شرایط بودن برای ویزای طلایی ۱۰ ساله از طریق مالکیت ملک با حداقل ۲ میلیون درهم (شامل املاک پیشفروش و رهنی که آستانههای پرداخت را رعایت میکنند)، حداقل مالیات خرید و خروج، و پوشش ریسک ارزی ذاتی است.

نکات برجسته عرضه

زیربازارهای کلیدی، عرضه آتی را هدایت میکنند و شتاب تحویل ادامه دارد

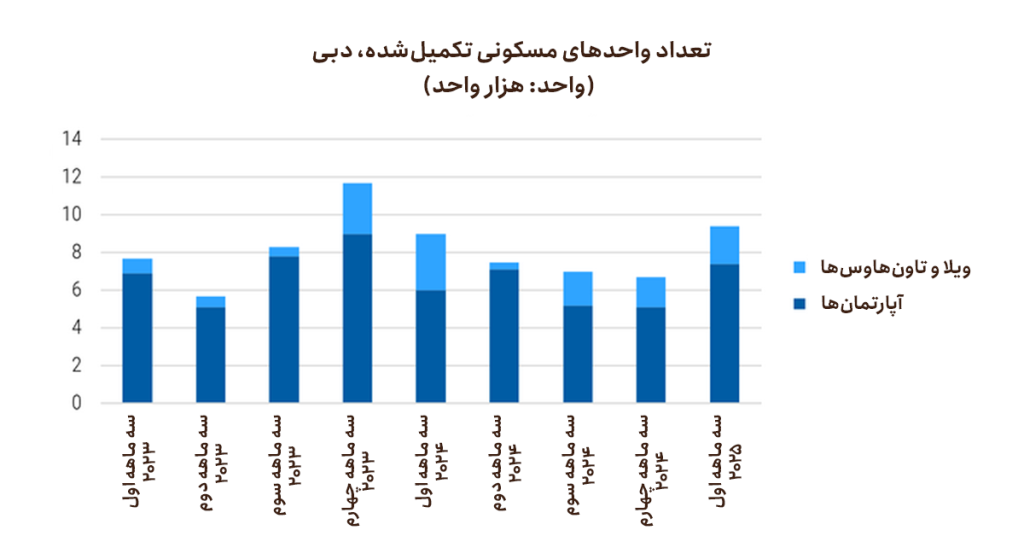

بر اساس دادههای Property Monitor که توسط Cavendish Maxwell گردآوری شده است، تقریباً ۹،۴۰۰ واحد مسکونی در سهماهه اول سال ۲۰۲۵ در دبی تکمیل شد که نشاندهنده افزایش ۴.۴۴٪ نسبت به سال قبل و دومین حجم بالای تکمیل سهماهه در دو سال گذشته است که تنها توسط سهماهه چهارم ۲۰۲۳ پیشی گرفته است. آپارتمانها ۷۹٪ از کل را تشکیل دادند و مابقی شامل ویلا و تاونهاوس بودند.

زیربازارهایی که بالاترین تعداد تکمیل را در سهماهه اول ۲۰۲۵ ثبت کردند، شامل جمیرا ویلج سرکل (۲،۴۳۳ واحد)، محمد بن راشد سیتی (۱،۰۳۷ واحد)، بیزینس بی (۷۴۳ واحد)، داون تاون جبل علی (۶۴۷ واحد) و رکن (۶۳۶ واحد) بودند.

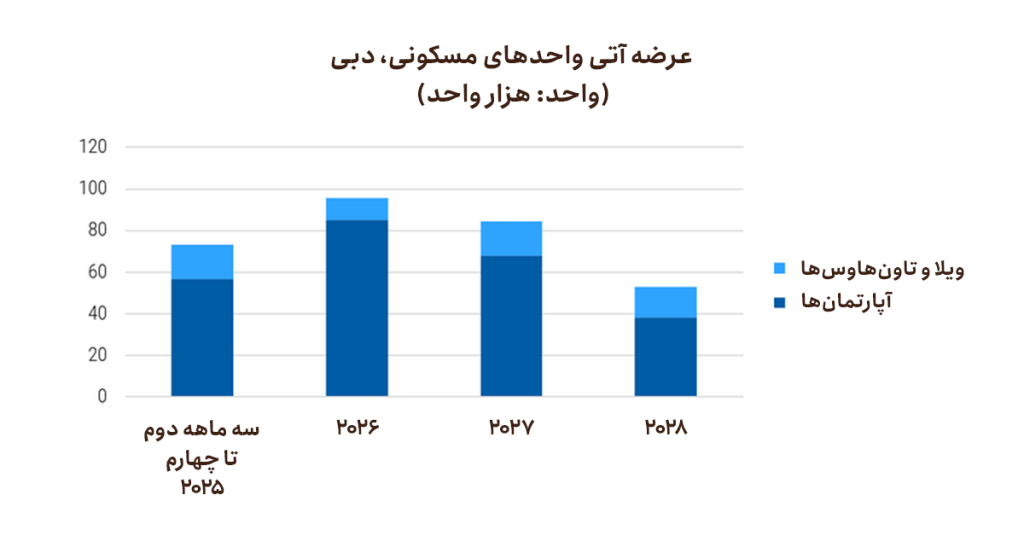

با نگاه به آینده، انتظار میرود عرضه مسکن دبی به طور قابل توجهی گسترش یابد، با پیشبینی ورود تقریباً ۳۰۰،۰۰۰ واحد به بازار تا سال ۲۰۲۸. بخش قابل توجهی از این عرضه برای سالهای ۲۰۲۶ و ۲۰۲۷ برنامهریزی شده است، که نشاندهنده یک افزایش احتمالی در تکمیل پروژهها در آن سالهاست.

برای بقیه سال ۲۰۲۵، انتظار میرود تقریباً ۷۳،۰۰۰ واحد تحویل داده شود؛ با این حال، تکمیلهای واقعی ممکن است تحت تأثیر دینامیکهای متغیر بازار، ترجیحات در حال تحول خریداران و تاخیرهای احتمالی در جدول زمانی ساختوساز قرار گیرد. Cavendish Maxwell خاطرنشان میکند: «با توجه به این عوامل، مشاهده اینکه توسعهدهندگان چگونه استراتژیهای خود را برای مدیریت این افزایش عرضه، پاسخ به تقاضای بازار و اطمینان از تحویل به موقع تنظیم میکنند، حیاتی خواهد بود.»

زیربازارهایی که انتظار میرود بین باقیمانده سال ۲۰۲۵ تا سال ۲۰۲۸ رهبر عرضه جدید باشند، شامل جمیرا ویلج سرکل (۲۷،۰۸۲ واحد)، بیزینس بی (۱۹،۴۷۲ واحد)، عزیزی ونیز (۱۷،۱.۸ واحد)، داماک لاگونز (۱۰،۷۳۳ واحد) و آرجان (۹،۷۵۲ واحد) هستند.

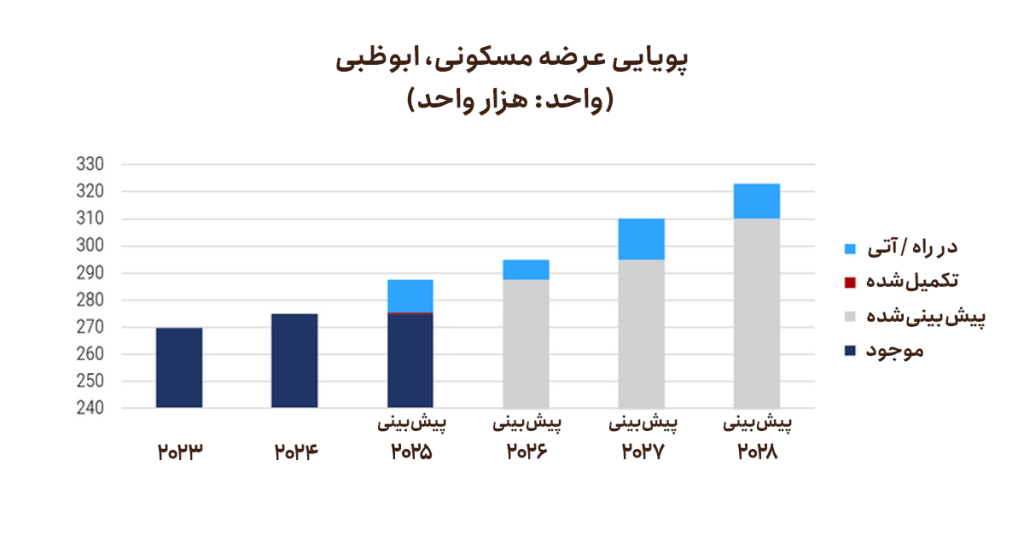

در ابوظبی، بر اساس دادههای Cavendish and Maxwell، تقریباً ۶۰۰ واحد مسکونی در سهماهه اول ۲۰۲۵ تحویل داده شد، با پیشبینی تحویل حدود ۱۱،۹۰۰ واحد دیگر در طول باقیمانده سال و ۷،۰۰۰ واحد اضافی برای سال ۲۰۲۶. این گزارش خاطرنشان کرد: «در حالی که خط لوله عرضه آتی قوی به نظر میرسد، انتظار میرود تقاضا در سال ۲۰۲۵ از عرضه پیشی بگیرد، که با رشد جمعیت و افزایش علاقه مصرفکنندگان نهایی هدایت میشود، که با تلاشهای دولت ابوظبی برای جذب و توسعه صنایع دانشبنیان، راهبردی با هدف جذب استعدادهای بینالمللی، بیشتر حمایت میشود.»

نکته: سالهایی که با (F) مشخص شدهاند شامل دوره پیشبینی هستند. عرضه پروژه بر اساس اطلاعات موجود در زمان تحقیق است.

بازار اجاره

اجارهها به افزایش ادامه میدهند، پویاییهای منطقهای متفاوت است

شاخص قیمت اجاره بازار مسکونی REIDIN همچنان تورم اجارهای قابل توجهی را هم در دبی و هم در ابوظبی نشان میدهد؛ با این حال، این پویایی به طور قابل توجهی بین زیربازارها متفاوت است.

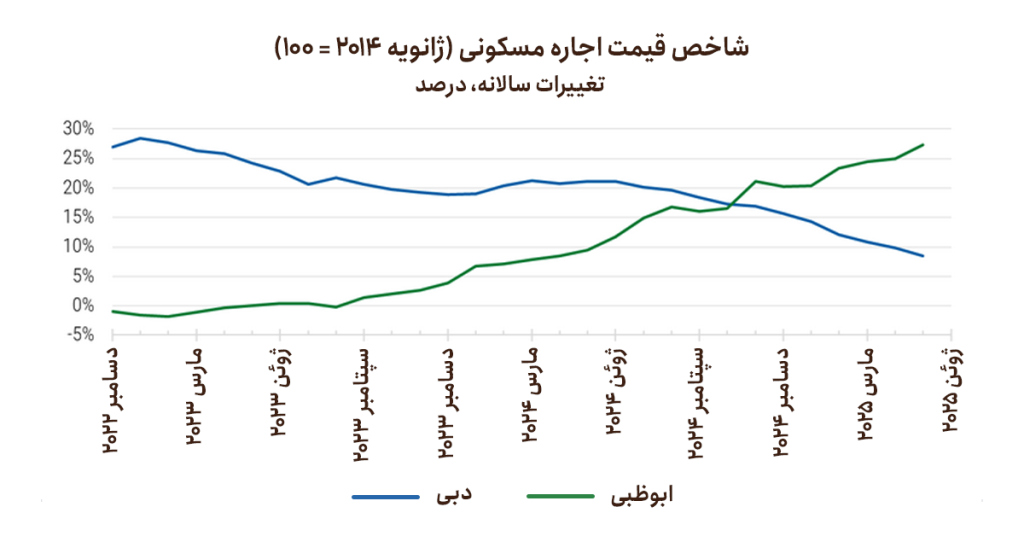

رشد اجاره سالانه برای تمام املاک مسکونی در دبی در ماه مه ۲۰۲۵ به ۸.۵٪ کاهش یافت، در مقایسه با ۱۴.۳٪ در ژانویه و ۲۱.۱٪ یک سال قبل. شرکت مشاوره املاک Cavendish Maxwell در آخرین گزارش خود توضیح داد: «در حالی که تقاضا برای مسکن با توجه به رشد مداوم جمعیت همچنان قوی است، سهماهه اول کمترین رشد اجاره فصلی را در دو سال گذشته ثبت کرد.» آنها افزودند: «این روند کندتر رشد میتواند تا حدی به ورود تقریباً ۹،۳۰۰ واحد جدید تحویل داده شده در سهماهه اول ۲۰۲۵ و همچنین معرفی شاخص هوشمند جدید اجاره نسبت داده شود که ممکن است بر انتظارات مستاجران و تعدیل قیمتها تاثیر بگذارد.»

آژانس املاک محلی Betterhomes معتقد است ورود واحدهای اضافی به بازار احتمالاً بر بازار دبی در دورههای آتی نیز تاثیر خواهد گذاشت. در گزارش بازار سهماهه اول ۲۰۲۵ آنها آمده است: «این ورود قابل توجه عرضه جدید در میانمدت، در کنار پویاییهای تقاضای جاری، عامل کلیدی برای مشاهده خواهد بود، زیرا ممکن است بر قیمت ملک و نرخ اجاره تأثیر بگذارد.» آنها پیشبینی کردند: «عرضه پیشبینیشده تا سالهای ۲۰۲۷ و ۲۰۲۸ بالا باقی میماند، و سپس تا سال ۲۰۲۹ کاهش مییابد.»

در جهت مخالف، رشد اجاره سالانه در ابوظبی در حال شتاب گرفتن بوده و در ماه مه ۲۰۲۵ به ۲۷.۳٪ رسیده است، که افزایش یافته از ۲۰.۴٪ در ژانویه و ۹.۴٪ یک سال قبل است. Cavendish Maxwell اظهار داشت: «از آنجایی که تقاضا همچنان از عرضه پیشی میگیرد، نرخهای اشغال به طور پیوسته افزایش یافتهاند، که با رشد جمعیت در کنار رونق اقتصادی و بهبود بازار کار که مهاجرت مستمر مهاجران را تشویق میکند، تقویت شده است.»

وقتی صحبت از انواع املاک میشود، بر اساس ارقام REIDIN، زیربازار دبی تحت تأثیر اجاره آپارتمانها بوده است که در ماه مه ۲۰۲۵ رشد مشخصتری (۹.۰٪ سالانه) نسبت به ویلاها (۵.۷٪ سالانه) نشان دادند. در ابوظبی نیز تورم اجاره دو رقمی توسط بخش آپارتمانها (۳۲.۱٪ سالانه) حفظ شد، در حالی که اجاره ویلاها افزایش بسیار متوسطتری (۳.۷٪ سالانه) را نشان داد.

جدول میانگین اجاره سالانه بر اساس نوع واحد و زیربازار:

| نوع ملک | دبی | ابوظبی | ||

| سه ماهه اول ۲۰۲۵ (درهم) | سه ماهه اول ۲۰۲۵ (دلار) | سه ماهه اول ۲۰۲۵ (درهم) | سه ماهه اول ۲۰۲۵ (دلار) | |

| استودیو | ۴۰،۰۴۸ | ۱۰،۹۰۵ | ۴۵،۵۹۲ | ۱۲،۴۱۴ |

| یک خوابه | ۶۰،۱۶۳ | ۱۶،۳۸۲ | ۶۴،۴۷۳ | ۱۷،۵۵۶ |

| دو خوابه | ۸۴،۸۳۵ | ۲۳،۱۰۰ | ۱۰۰،۳۰۱ | ۲۷،۳۱۱ |

| سه خوابه | ۱۴۱،۹۱۴ | ۳۸،۶۴۲ | ۱۴۶،۵۲۴ | ۳۹،۸۹۸ |

| چهار خوابه | ۲۴۰،۴۶۹ | ۶۵،۴۷۸ | ۲۰۲،۳۶۲ | ۵۵،۱۰۲ |

به صورت اسمی، شرکت کارگزاری املاک Engel & Völkers میانگین اجاره سالانه در دبی را ۸۴،۸۳۵ درهم (۲۳،۱۰۰ دلار آمریکا) برای یک واحد ۲ خوابه در سهماهه اول ۲۰۲۵ گزارش کرد. بر اساس این گزارش، برای اجاره آپارتمانها، مستاجران جوامع تثبیتشده مانند جمیرا ویلج سرکل، دبی سیلیکون اوسیس، دبی مارینا و بیزینس بی را ترجیح دادند. در بخش ویلا و تاونهاوس، فعالیت بالایی در جوامع متنوع در سراسر دبی، از جمله میردیف، داماک هیلز ۲ و امارات لیوینگ مشاهده شد. جوامع لوکس مانند بلوواترز، پالم جمیرا، دبی هیلز استیت و عربین رنچز از نظر افزایش اجاره از سایر مناطق پیشی گرفتند.

در همین دوره، در شهر ابوظبی، میانگین اجاره سالانه برای یک واحد ۲ خوابه بر اساس آمارهای منتشر شده توسط مرکز املاک ابوظبی (ADREC) به ۱۰۰،۳۰۱ درهم (۲۷،۳۱۱ دلار آمریکا) رسید.

تحقیقات انجام شده توسط Global Property Guide در ژوئن ۲۰۲۵ نشان داد که بازده اجاره ناخالص برای املاک مسکونی در امارات متحده عربی به طور متوسط ۴.۸۷٪ است که نسبت به ۴.۹۴٪ گزارش شده در نوامبر ۲۰۲۴ و ۵.۲۷٪ در مه ۲۰۲۴ کاهش یافته است. بالاترین عملکرد بالقوه در میان زیربازارهای مورد بررسی، به ترتیب برای املاک اجارهای در دبی (۶.۳۱٪) و ابوظبی (۵.۳۹٪) تخمین زده شد، در حالی که پایینترین بازده در رأس الخیمه (۲.۷۲٪) مشاهده شد.

گزارش REIDIN در مه ۲۰۲۵ ارزیابی خوشبینانهتری ارائه میدهد و بازده اجاره بازار مسکونی را ۶.۷۸٪ در دبی و ۶.۹۷٪ در ابوظبی برآورد میکند، به طوری که بازده آپارتمانها به ۷.۲۴٪ در دبی و ۷.۶۳٪ در ابوظبی میرسد، در حالی که میانگین ویلاها ۴.۹۵٪ در دبی و ۴.۷۴٪ در ابوظبی است.

بازار وام مسکن

تقاضا برای وامهای مسکن در حال افزایش است

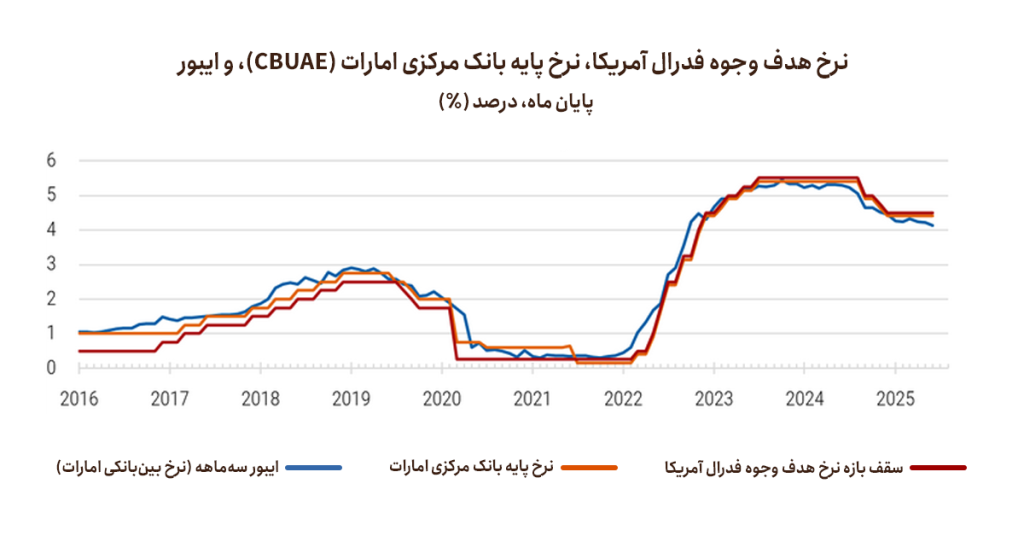

با تثبیت درهم به دلار آمریکا، نرخهای معیار منتشر شده توسط بانک مرکزی امارات متحده عربی (CBUAE) به شدت مسیر تعیین شده توسط فدرال رزرو آمریکا را دنبال میکنند. در راستای موضع انقباضی تنظیمکننده آمریکایی، در ژوئن ۲۰۲۵، CBUAE نرخ پایه قابل اعمال بر تسهیلات سپرده شبانه خود را در ۴.۴۰٪ نگه داشت. نرخ EIBOR سه ماهه که اغلب به عنوان مرجعی در محصولات وام مسکن متغیر و هیبریدی فردی استفاده میشود، در پایان ماه ۴.۱۴٪ بود.

کاهش قابل توجه سیاستهای پولی در نیمه دوم سال ۲۰۲۴ از بهبود شرایط وامدهی توسط بانکها در امارات حمایت کرد، که برخی از آنها اکنون گزارش میدهند که نرخ بهره وام مسکن زیر ۴٪ ارائه میدهند و تأمین مالی خانهها را تحت طرحهای پرداخت ۷۰-۳۰ و ۸۰-۲۰ برای خریداران آسانتر کردهاند. بانکهای داخلی و بینالمللی در کشور برنامههای وام مسکن متنوعی برای شهروندان و ساکنان خارجی دارند که معمولاً بر اساس یک نرخ شناور تنظیم شده به صورت ترکیبی از EIBOR به علاوه حاشیه ثابت یا یک نرخ ثابت در طول دوره اولیه ۱ تا ۵ سال است، پس از آن نرخ به EIBOR به علاوه حاشیه بانک باز میگردد.

در ابتدای امسال، پلتفرم وام مسکن Holo میانگین نرخهای وام مسکن پیشنهادی در دبی را ۳.۹۰٪-۴.۷۵٪ (ثابت) و ۵.۵۰٪-۸.۰۰٪ (متغیر) تخمین زد. در زمان تحقیق در جولای ۲۰۲۵، بانک اول ابوظبی (FAB)، یکی از بزرگترین وامدهندگان کشور، وامهای مسکن برای سکونت و سرمایهگذاری را با نرخهای ثابت بین ۳.۹۹٪ و ۴.۴۴٪ در طول دوره اولیه ارائه میکرد. یکی دیگر از وامدهندگان برجسته، Emirates NBD، نرخهای وام مسکن پیشنهادی بین ۲.۱۴٪ و ۶.۰۰٪ را منتشر کرد.

بانک مرکزی در نظرسنجی احساسات اعتبار سهماهه اول ۲۰۲۵ خود اشاره کرد که نرخهای بهره پایینتر، همراه با بهبود شرایط اقتصادی و افزایش درآمدها، تقاضا برای وامهای شخصی و به ویژه اعتبار مسکن را در تمام امارات افزایش میدهد. بانک مرکزی گفت: «تقاضا برای وامهای شخصی رو به افزایش است <…> انتظارات برای سهماهه آینده مثبت باقی میماند، زیرا مؤسسات مالی انتظار رشد بیشتر در تقاضای وام را دارند <…> وامهای مسکن (مالک-ساکن)، کارتهای اعتباری و وامهای شخصی (سایر) بیشترین افزایش تقاضا را داشتند.»

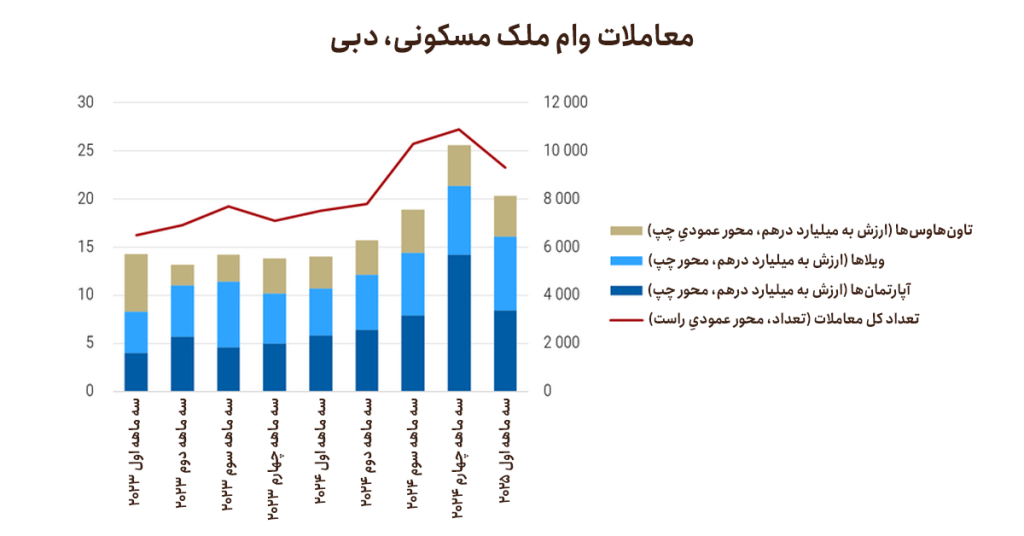

بر اساس دادههای منتشر شده توسط شرکت مشاوره املاک مستقر در امارات، Cavendish Maxwell، دبی ۹،۳۰۰ معامله وام مسکن مسکونی در سهماهه اول ۲۰۲۵ ثبت کرد که یک افزایش قابل توجه ۲۴٪ نسبت به دوره مشابه سال ۲۰۲۴ است. از نظر ارزش پولی، ارزش این معاملات به ۲۰.۴ میلیارد درهم (۵.۶ میلیارد دلار آمریکا) رسید که نشاندهنده رشد قوی ۴۶.۸٪ سال به سال نیز میباشد. بیشترین افزایش سالانه در حجم معاملات (۳۰.۶٪) در بخش آپارتمانها ثبت شد، در حالی که ویلاها قویترین افزایش سالانه را در ارزش کل معاملات (۵۷.۱٪) داشتند.

با نگاه به آینده، پویایی مثبت برای بازار دبی میتواند در صورت حمایت توسط بهبود بیشتر در شرایط وامدهی ادامه یابد. Cavendish Maxwell اظهار داشت: «اگر فدرال رزرو آمریکا در ماههای آینده نرخ بهره را کاهش دهد، شرایط استقراض در دبی میتواند بهبود یابد و به طور بالقوه باعث افزایش فعالیت وام مسکن و حمایت از تقاضا از سوی هر دو مصرفکننده نهایی و سرمایهگذاران شود.»

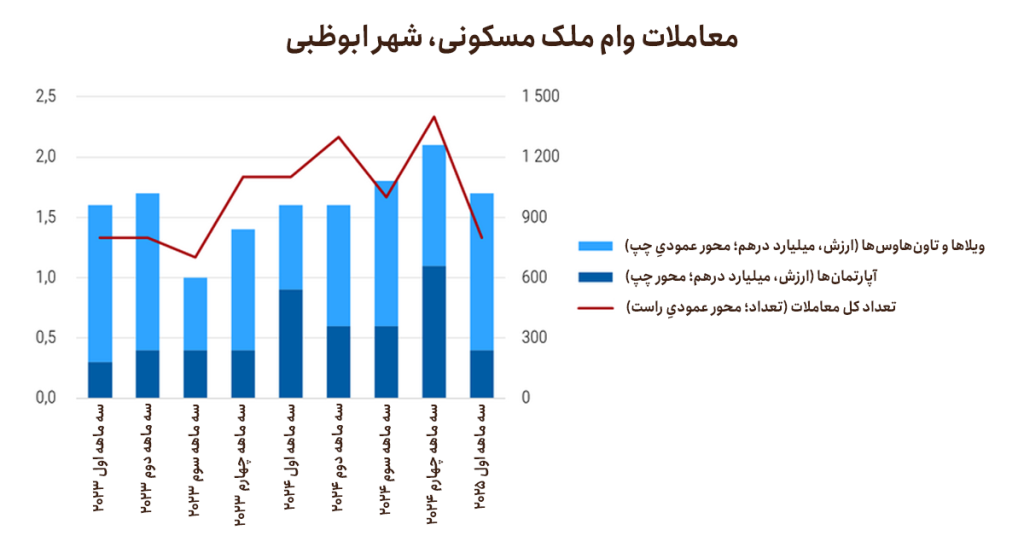

در شهر ابوظبی، همسو با کاهش کلی در حجم معاملات فروش، فعالیت وام مسکن مسکونی از نظر حجم در سهماهه اول ۲۰۲۵ کاهش یافت، که عمدتا به دلیل کاهش معاملات وام مسکن برای آپارتمانها بود. دادههای منتشر شده توسط Cavendish Maxwell نشان میدهد که در این دوره مجموعاً ۸۰۰ معامله وام مسکن انجام شده که ۲۷.۳٪ نسبت به سهماهه اول ۲۰۲۴ کاهش داشته است.

در عین حال، ارزش کل معاملات رشد متوسط سالانه ۶.۳٪ را نشان داد و به ۱.۷ میلیارد درهم (۰.۵ میلیارد دلار آمریکا) رسید که به تقاضای بیشتر خریداران در بخش ویلاها/تاونهاوس نسبت داده میشود. Cavendish Maxwell اظهار داشت: «فعالیت وام مسکن برای ویلاها و تاونهاوسها افزایش یافت که نشاندهنده تغییر در ترکیب خریداران در این سهماهه به سمت مصرفکنندگان نهایی به جای سرمایهگذاران است.» او افزود: «این روند تقاضای قویتر مصرفکنندگان نهایی را برجسته میکند، که معمولاً بیشتر به تأمین مالی وام متکی هستند، به ویژه با توجه به قیمتهای بلیط بالاتر مرتبط با این انواع املاک.»

بر اساس مشاهدات کارشناسان محلی، یک حرکت رو به رشد از اجاره بلندمدت به سمت مالکیت خانه به عنوان یکی از عواملی که در حال حاضر تقاضا برای وامهای مسکن در امارات را تقویت میکند، دیده میشود. آژانس املاک Betterhomes در گزارش سهماهه اول ۲۰۲۵ خود در مورد دبی، تغییر در توازن بین سرمایهگذاران و مصرفکنندگان نهایی در میان خریداران را نیز مورد توجه قرار داد که منعکسکننده تعداد فزایندهای از مستاجران بلندمدت است که خرید ملک را انتخاب میکنند، زیرا پرداختهای وام در مقایسه با هزینههای اجاره مقرون به صرفهتر میشود. جفری دِ سوزا، رئیس بخش وام مسکن در Lomond (شرکت وابسته وام مسکن Betterhomes)، گفت: «در بازار امروز، شکاف بین اجاره و مالکیت هرگز به این اندازه کم نبوده است.» او ادامه داد: «با تثبیت نرخهای وام مسکن و افزایش ارزش ملک، خریداران فرصت را غنیمت میشمارند تا پرداختهای ماهانه را به سرمایه بلندمدت تبدیل کنند.» با این حال، در مجموع، خریداران نقدی همچنان در بازار املاک امارات متحده عربی تسلط دارند، علیرغم افزایش فعالیت وام مسکن. بر اساس آمار ADREC، تا سهماهه دوم ۲۰۲۵، فروشهای با وام تنها ۲۵٪ از کل فروش مسکونی در ابوظبی را تشکیل میدادند. برای دبی، Knight Frank تخمین میزند که خریداران نقدی ۸۷٪ از کل خریدها را به خود اختصاص میدهند.

زمینه اجتماعی-اقتصادی

رشد همچنان قوی است، با تسریع تنوعبخشی اقتصادی

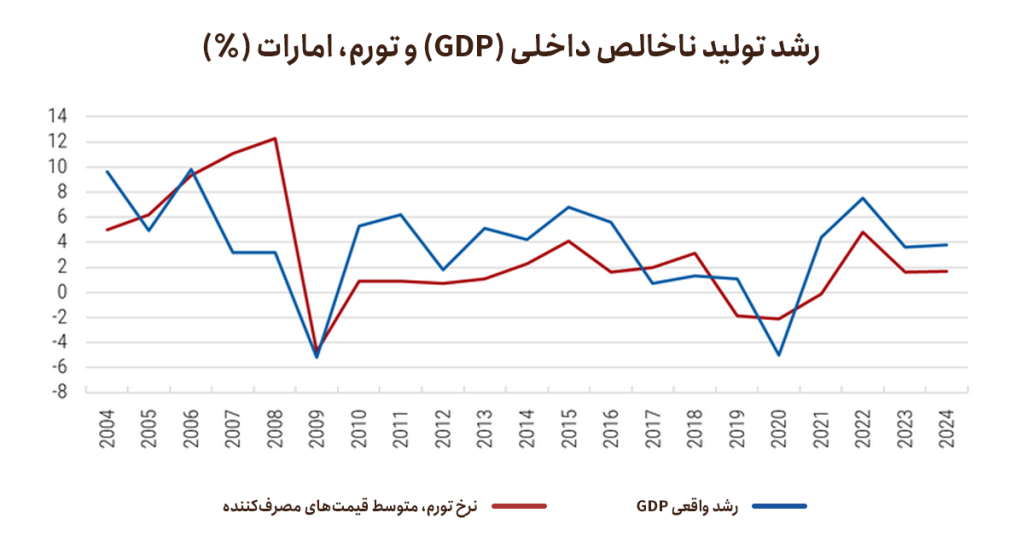

رشد اقتصادی در امارات متحده عربی همچنان قوی است که توسط فعالیت داخلی قوی هدایت میشود، و رشد بخش غیرهیدروکربنی از جریانهای گردشگری و افزایش فعالیت در بخشهای ساخت و ساز، تولید و خدمات مالی بهره میبرد. در سال ۲۰۲۴، رشد تولید ناخالص داخلی واقعی نسبتاً باثبات و ۳.۸٪ باقی ماند، پس از تعدیل از ۷.۵٪ در سال ۲۰۲۲ به ۳.۶٪ در سال ۲۰۲۳. صندوق بینالمللی پول (IMF) در حال حاضر پیشبینی میکند که رشد در سال ۲۰۲۵ به ۴.۰٪ و در سال ۲۰۲۶ به ۵.۰٪ شتاب گیرد.

در حالی که هیدروکربنها همچنان منبع اصلی درآمد کشور هستند، امارات متحده عربی به دنبال تنوعبخشی اقتصادی برای کاهش آسیبپذیریهای مالی خود است. سرمایهگذاریهای عمومی هدفمند در هوش مصنوعی و زیرساختهای دیجیتال رشد ناشی از نوآوری را تسریع کرده و اقتصاد دانشبنیان کشور را گسترش میدهد. بانک جهانی در چشمانداز اقتصاد کلان بهار ۲۰۲۵ خود اشاره کرد: «در حالی که هیدروکربنها حیاتی باقی میمانند، تنوعبخشی اقتصادی برای افزایش انعطافپذیری و کاهش ریسکهای مالی در حال شتاب گرفتن است.» «بخش غیرنفتی با حمایت سرمایهگذاریهای استراتژیک در حال گسترش است.»

بهبود چشمانداز کلی اقتصاد امارات با فعالیت قوی داخلی غیرهیدروکربنی، اصلاحات مداوم و هزینههای عمومی مرتبط، و همچنین گسترش سریع تولید هیدروکربنها، با افزایش سهمیه اوپک+ از سال ۲۰۲۵، پشتیبانی میشود.

سهم قابل توجهی در رشد کلی اقتصادی، بخش گردشگری دبی در سهماهه اول ۲۰۲۵، بر اساس آخرین بررسی اقتصادی CBUAE، شتاب قوی خود را حفظ کرد. این شهر ۷.۱۵ میلیون بازدیدکننده شبمانده را جذب کرد (افزایش ۷٪ نسبت به سهماهه اول ۲۰۲۴) و نرخ اشغال هتل ۸۳٪ را ثبت کرد. بانک مرکزی اظهار داشت: «این امر نشاندهنده شروعی قوی است که موقعیت شهر را به عنوان یک مقصد برتر جهانی تقویت میکند.»

تورم شاخص قیمت مصرفکننده (CPI) در کشور به طور کلی باثبات شده و به طور متوسط ۱.۶٪ در سال ۲۰۲۳ و ۱.۷٪ در سال ۲۰۲۴ بوده است. این شاخص اخیراً توسط مرکز رقابت و آمار فدرال (FCSC) در تاریخ ۱.۱۴٪ در مارس ۲۰۲۵ گزارش شد. پیشبینی IMF انتظار دارد سطح تورم سالانه ۲۰۲۵ کمی به ۲.۱٪ افزایش یابد.

در میان چرخش مداوم از وابستگی به نفت به سمت بخشهای غیرنفتی مانند فناوری، انرژیهای تجدیدپذیر، مراقبتهای بهداشتی، گردشگری و امور مالی، بازار کار امارات نیز در حال تحول است. در حالی که سیاستهای اجرایی قبلی مانند ویزاهای اقامت بلندمدت و بهبود حمایتهای کارگری ثبات نیروی کار را افزایش داده و جذابیت کشور را برای مهاجران ماهر تقویت کرده است، همانطور که در گزارش کارمندان ماده چهارم IMF در سال ۲۰۲۴ ذکر شد، تلاشهای اضافی برای مدرنسازی بازارهای کار و بستن شکافهای جنسیتی مورد نیاز است.

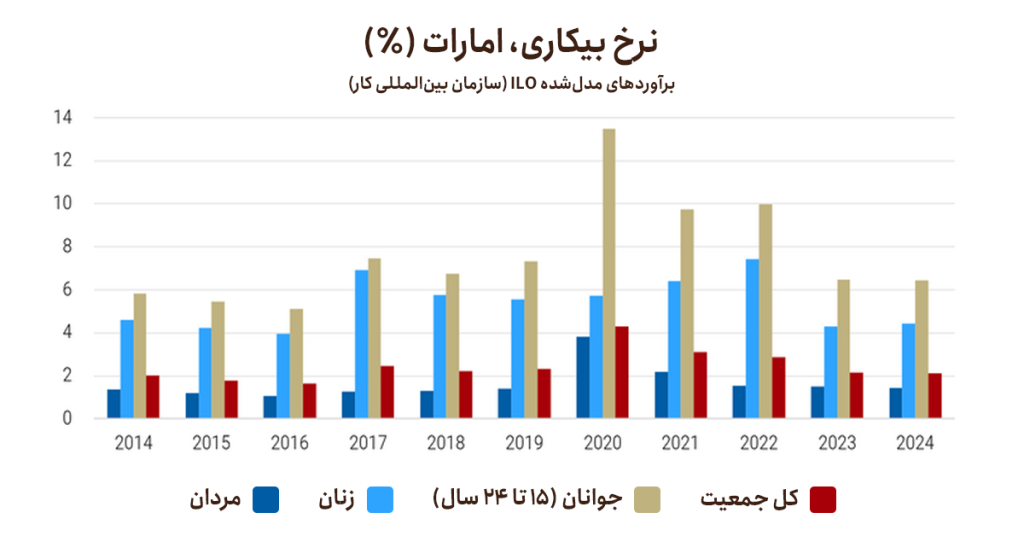

در حالی که نرخ کلی بیکاری نسبتاً پایین است و طبق برآوردهای سازمان بینالمللی کار (ILO) منتشر شده توسط بانک جهانی، از ۴.۳٪ در سال ۲۰۲۰ به ۲.۱٪ در سال ۲۰۲۴ کاهش یافته است، این نرخ برای زنان دو برابر (۴.۴٪) و برای جمعیت جوان ۱۵ تا ۲۴ ساله سه برابر (۶.۴٪) است.

به طور کلی، چشمانداز اقتصادی امارات متحده عربی مثبت است و این وضعیت توسط فعالیتهای قوی داخلی غیرهیدروکربنی، اصلاحات مداوم و هزینههای عمومی مرتبط، و همچنین گسترش سریع تولید هیدروکربن که از افزایش سهمیه اوپک پلاس از سال ۲۰۲۵ هدایت میشود، حمایت میگردد.

در همین حال، CBUAE در آخرین بررسی اقتصادی خود اشاره میکند که پیشبینیهای رشد برای سالهای ۲۰۲۵ و ۲۰۲۶ با خطرات قابل توجهی احاطه شده است، مانند عدم اطمینان از سیاستهای تجارت جهانی و اثرات شدیدتر قیمت پایین نفت بر بخش غیرهیدروکربنی.

در ژوئن ۲۰۲۵، Fitch Ratings جایگاه کشور را با رتبه ‘AA-‘ و چشمانداز باثبات تأیید کرد و اشاره نمود که چرخه تشدید ژئوپلیتیکی فعلی منطقه بسیار نامشخص است و خطری را برای زیرساختهای هیدروکربنی ابوظبی و دبی به عنوان یک قطب تجاری، گردشگری و مالی ایجاد میکند.

منبع: GlobalPropertyGuide